|

|

�������yӋ��2020��12�£��������R�������؆�����Ͷ�ţ����ӼZԴ�����������ӣ��������������ů���ӹ���I�������Ըƫ������������֧���£����F؛�r���^�m�_�ߣ�ȫ���F؛���r�h���ϝq2.78%��

һ�������Ј�—�R��������Ͷ��

���|���a�^���ӷNֲ���ۼZ�e�O�Ը������꣬�¼Z��ُ�M��ͬ�����@�죬ʣ����ۼZԴ��څ�p�������µ��ӷNֲ���ۼZ�M�Ȟ���ɶ࣬���к������ۼZ�M�����ɡ�������ɶࡢ�|�����ɶࡢ���ɹżs���ɡ�

�����ۿڼ��������mƫ�ͣ��վ�����������2�f�������^�ڼZ�ɱ������������\�b�������ۿڎ���^�m�����������µױ����ۿڎ�濂��444�f����

�A���a�^����ˮ��ƫ�ߕ��y�����������У������Գ��Z�Ӷ࣬���������������ӡ������µ��ӷNֲ���ۼZ�M�Ƚ����ɣ����кӱ��ۼZ�M���ijɶࡢɽ�|�ۼZ�M����ɶ࣬�����ۼZ�M����ɶࡣ

�����Ϸ��ۿڎ��S�ָ�λ����ֹ���µ��߿ڸێ�濂���s124.5�f�����ҡ��Ϸ��N�^�¼Z�Լ��R���Z�������У����|�ZԴ�����^�١�

���������Ј�—��I��ǰ�������

�|���^��؛�߷��ڵĵ������ټ�����������������µ����������A���^�����üZ��I���f�в�ُ���a�����ӹ���I�c�Q���̓��Z���ҡ�

�����ۿ��Ј���ُ�����ޣ�ُ�N�嵭�����\���^�����ޡ�������I������ُ�������Q����̎���^����B��

�A���a�^������ˮ���yˮ��ƫ�ߣ��ӹ���IҲ�o���������}�������cС���r��sС��С������������ӣ�����ُС�������Ʒ�����������ӡ�

�Ϸ��ۿ����Ʒ���ز������ӣ������I�����ُ���L���a��������Ϸ��N�^��I��ǰ�����ُ��Ը�^�������|�Z�����^����

����������r—�ڬF؛�߄ݣ�����

����CBOT��؛�r����ʎ�߸ߣ���ֹ12��31�գ�3�ºϼs�r���һ��ǰ�ϝq16����/��ʽ��������387.25����/��ʽ��;���B�����ڃrƫ���{��������12��31�մ��B����2105�ϼs����2742Ԫ/�����^����ĩ�ϝq61Ԫ/����

�D����2020��12��/11��CBOT����DCE������؛�Ј�����׃���߄݈D(��λ������/��ʽ����Ԫ/��)������

���ȬF؛�^�mƫ����ȫ���F؛���r�h���ϝq2.78%��

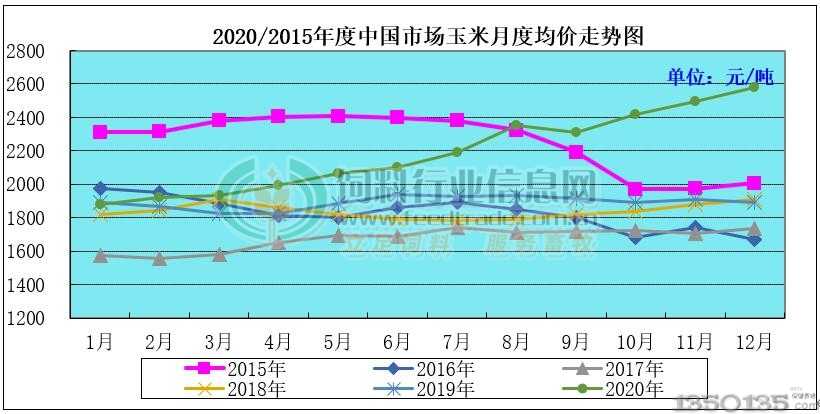

�D����2020��12���Ї������¶ȃr���߄݈D(��λ��Ԫ/��)

���h��

�����a�^��һ݆�����Ӱ푣��B���Q���������ǰ��؛���ӣ��AӋ12��ĩ-1�·ݴ֕r�g�ȣ����׃r���wƫ��������1����Ѯǰ���S������ǰ��؛���ӣ��AӋ�r���ٶ��ϝq�Ď�����ߡ����h����2021�����׃r��ͬ�ȿ��w�^�m�ϝq�Ď��ʷdz��ߡ�

![�������u���]�e�������� �Α{����Ҳδ�����Äӣ�](http://m.jinyanyn.com/uploadfile/2021/0311/20210311093956395.jpg)