|

|

��һ���£�����(n��i)�����Ј��ٴ�����“�^ɽ܇”��5�µ���6������Ѯ������I(y��)���ğ������˼��R��ꐼZͶ�������m(x��)���࣬��(d��o)�����׃r����ʎ�µ���Ȼ����Ѯ�_ʼ�Ј����r�s���F(xi��n)�����E���S�������m(x��)�_���ϝqģʽ���e���A���S���^(q��)����Փ���_ʼ�q�r�ĕr�g�c��߀���ϝq���m(x��)�r�g���Լ��ϝq���Ⱦ���ȫ���b�b�I(l��ng)�ȡ�

���םq�r�����؏�(f��)�vʷ��7���ܵ���B(y��ng)ֳ����(y��ng)ԓ�@����……

�����l(f��)ȫ�������׃r���ϝq��һ����ԭ��t���ܵ��A���a(ch��n)�^(q��)���׃r���j�q���ӡ������_�^�҂��ᵽ5�µ����������Ј����^ɽ܇������Ҫ�����ږ|�������N�^(q��)�����A���a(ch��n)�^(q��)���׃r����4�³��B�m(x��)�ϝq�Y(ji��)����δ�����@���ݣ������_���L�_(d��)�ɂ����µ���ʎ���飬���낀�q���^�鏊�š�

���םq�r�����؏�(f��)�vʷ��7���ܵ���B(y��ng)ֳ����(y��ng)ԓ�@����……

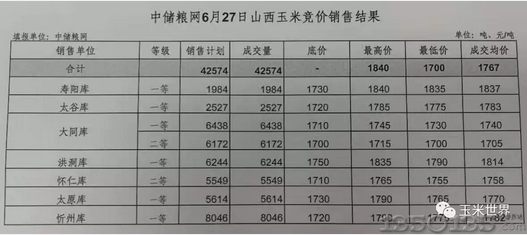

�҂����A���S���^(q��)��ӹ���I(y��)������ُ��r���Կ�������һ������ɽ�|���ӱ��ȵ�������ُ�r�ϝq���@�����r(n��ng)ͨAPP���錚��(sh��)��(j��)�O(ji��n)�y�@ʾ������6��26�գ�ɽ�|�^(q��)��ӹ���I(y��)������ُ�r����(sh��)���ѳ��^1800Ԫ/���������ُ�r�q��1870Ԫ/�����^����ͬ���ϝqͻ��100Ԫ/����ͬ����r��߀�漰�ӱ������ϡ�ɽ�������յȵء�

�A�����׃r��������“���ߚw��”

����^ȥ�҂������l(f��)�F(xi��n)�vʷ�@�����ơ�ȥ��4�µ�6�µ����g���A���S���ȵ����׃r��ͬ���������ϝq�ᳱ���ӹ���I(y��)��ُ�rһ�ȝq��2100Ԫ/������(d��ng)�r���l(f��)�ϝq��ԭ��̓��c���R����ُ���ȱ�Z�Լ���I(y��)��؛����

���םq�r�����؏�(f��)�vʷ��7���ܵ���B(y��ng)ֳ����(y��ng)ԓ�@����……

��(d��o)�½����j�q��ԭ���cȥ��������֮̎����Ҳ�в�ͬ��

��֮ͬ̎��

1���M�ܖ|���R�������{(di��o)����“�Ј���+�a�N”���ƶȣ�����Ԫ����ُ���w���f���Ј��������������У���(d��o)�|���^(q��)�Ј���ͨ�����ה�(sh��)���p�٣�ͬ�r�������A���ZԴ�ij��m(x��)�s�p����ȥ��һ�ӣ��F(xi��n)�A���Ј���ͨ�h(hu��n)��(ji��)ͬ�����R“ȱ�Z”������

2�����uǰ�ڣ��ӹ���I(y��)���ƫ�ͣ�6����Ѯ�_ʼ�Ӵ��ُ���ȣ���(d��o)�����׃r���ϝq��

���םq�r�����؏�(f��)�vʷ��7���ܵ���B(y��ng)ֳ����(y��ng)ԓ�@����……

��֮ͬ̎�����ꃞ(y��u)�|(zh��)�������Ј������˲��ɻ�ȱ�Ľ�ɫ���ڸĸ����ƶȹĄ��Ԫ����ُ�ı����£��Q�ߌ������_(d��)�|����ӹ���I(y��)���ײ�ُ�a�N��ͬ�r���ٶ��������I(y��)���ײ�ُ�a�N���|�l(f��)��ǰ�ڵē��Z���(zh��n)���������ĽY(ji��)���t���¼���(y��u)�|(zh��)���ה�(sh��)�����m(x��)�p�١��e��6��֮������B(y��ng)ֳ�K�ˌ��i�����״��ڄ��������ͬ�r��߀Ҫ���R���كr�ߎ����ijɱ����ӡ�

���߀Ҫ��һ�c���A���S���^(q��)��?zh��n)սY(ji��)�����Ӄ�(y��u)�|(zh��)�ZԴ�������ڮ�(d��ng)?sh��)��Q(m��o)�������У������rԒ�Z��(qu��n)������������ÙC(j��)��r�ѳɳ��B(t��i)���(d��ng)?sh��)����׃r���l�l�߸ߡ�

��Щԭ��“���{”��݆�q�r��

��������םq�r�cȥ���������֮̎����ô�Ƿ�Ҳ��ȥ���ǘ���7��“�|����w”���䌍����Ŀǰ�r���ͦ�������Ј����f���Դ��ڲ����������أ�

2014��a(ch��n)�R������Ͷ��

���םq�r�����؏�(f��)�vʷ��7���ܵ���B(y��ng)ֳ����(y��ng)ԓ�@����……

����Ŀǰ�����������R�����u��Ӌ�ɽ�2546�f����2013��a(ch��n)����ǰ�R��������ʣ�o�ף������R�����u���^���������2014��a(ch��n)����Ͷ���ϡ��Ľ����R�����u�ɽ���r�������ɽ��������»������ж����N�ۡ����J��߀�R���������u�ɽ��K�����Ѓ��Z�������׳ɽ���������50%���ϡ�

�Ђ�?w��)f�����ڵĶ��N�����J��߀����ǰ�����ĵ����ף��|(zh��)����������|(zh��)�ɣ��Ō�(d��o)�³ɽ�������p�١����@Ҳ����f�����Ј�����(y��u)�|(zh��)���������Լ�2014��2015��a(ch��n)�R������Ͷ�ŵ��ڴ�ֵ�ܸߡ����ӄ��������Ј����挦δ�팢��8000�f��2014��a(ch��n)�R������Ͷ�������a(ch��n)���Ĺ���(y��ng)������

�M(j��n)�ڴ�܊ֱ���Ј�ܛ��

�M(j��n)��һֱ��Ӱ��҇��r(n��ng)�a(ch��n)Ʒ�r���\�е�һ�������P(gu��n)��(sh��)��(j��)�y(t��ng)Ӌ���҇�5�������M(j��n)������4.22�f����ͬ�Ȝp��95.93��1��5����Ӌ�M(j��n)������35.22�f�����^ȥ��ͬ���»�87.59%�����ǧ�f��Ҫ��“ͬ�Ȝp�ٌ���100%”�Ĕ�(sh��)��(j��)��ס���Ĕ�(sh��)��(j��)���ρ��������f�����M(j��n)�ڔ�(sh��)��������(n��i)�Ј���Ӱ�����ʮ�����ޡ�

���םq�r�����؏�(f��)�vʷ��7���ܵ���B(y��ng)ֳ����(y��ng)ԓ�@����……

���������M(j��n)�ڼZʳ���۸߷��ڼ���������һ��������7���_ʼ�r(n��ng)�a(ch��n)Ʒ��ֵ���ʌ���13%����11%����һ����t�LJ���(n��i)�����ϝq���M(j��n)�������µ��������g�r���ٶȱ�����(d��o)����(n��i)��I(y��)���ٶ��D(zhu��n)���M(j��n)�����IJ�ُ����֮ǰ����I(y��)��ُ���M(j��n)�ڴ����������ȹ����7��(zh��)�к�ͬ���A(y��)Ӌ���o����(n��i)�Ј�����һ����

�C�ρ��������錚�A(y��)Ӌ���ڃ�(n��i)����(n��i)�����r���ڃ�(y��u)�|(zh��)������(y��ng)��ȱ���\�M�ϝq����I(y��)�������ӵ���r�£��^�m(x��)�S�ֈ�ͦ�߄ݣ�ͬ�rҲ������ꐼZ�r���С�����{(di��o)������2014��a(ch��n)����Ͷ�ų��ڻ𱬳ɽ����挢�^�m(x��)���ڣ��r��Ҳ������(y��ng)���������^�S���R��Ͷ�����ȵ����ӣ��Լ��M(j��n)�ڹ������m(x��)���ۣ������Ј������R�^�����Љ�����

����Ƭ�������B(y��ng)�i�I(l��ng)����

����Ƭ�������B(y��ng)�i�I(l��ng)����