|

|

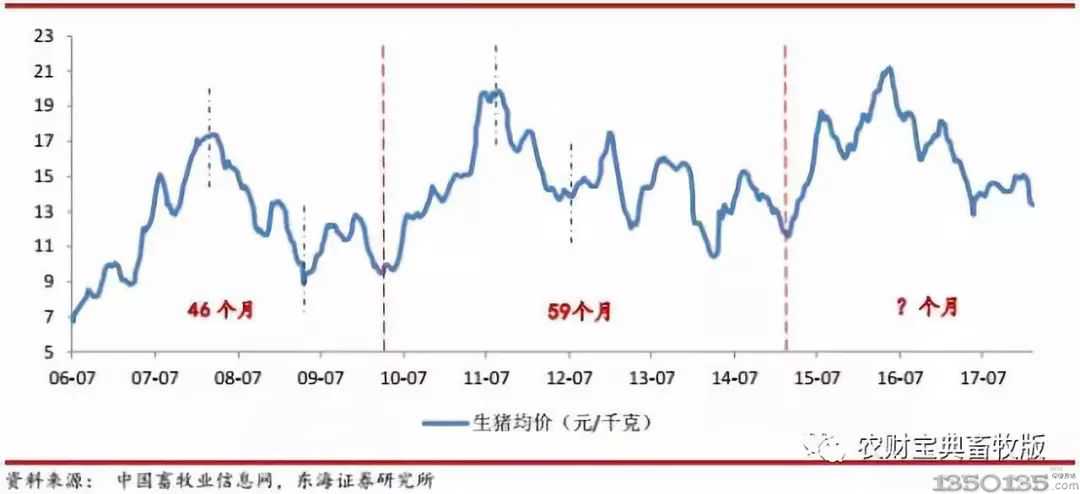

������؛���Ј���ָ��������2018��6�£����i���c�������B�m(x��)16����ͬ�����L����12�����������۷e�_��23916�f�^��ͬ�����L12.35%���������䣻��12�����۷e������̎�ښvʷ��λ�^(q��)���@ʾ�i������㣻6���������h(hu��n)�Ȝp��8.25%�������Ɍ����D��ƽ�⣬���i�r�����������c�Ĵ����B(y��ng)ֳ��I(y��)5�¡�6�µ����i������ͬ���p�٣�ӡ�C��6���ԁ����i������r���D���Ɯy��������I(y��)ǰ�ڵ̓r��ُ�ă����°�������ؕ�I�^����^���������S�����i�r����m(x��)�������B(y��ng)ֳ�����Ļ֏ͣ�ĸ�i�r�����_ʼ��(w��n)�������i����σr��С�����{(di��o)0.02Ԫ/����i�Z�ȃr6.79:1���B(y��ng)ֳ��I(y��)�ձ�����ӯ��������֮ǰ�B�m(x��)4�������i�B(y��ng)ֳ�ИI(y��)ȫ��̝�p�Ġ�r��

��7�µ��N����r������������ɷ��N����Ʒ�i18.23�f�^���N������2.44�|Ԫ���N�۾��r��12.28Ԫ/��������i�r��Ӱ푺��12.21Ԫ/������h(hu��n)��׃�ӷքe��6.80% ��14.62%��8.58%�����Ϲɷݮ����N����Ʒ���i169.67�f�^������24.74�|Ԫ���N�۾��r12.69Ԫ/����h(hu��n)��׃�ӷքe��5.13%��14.75%��9.59%��

�����Cȯ����ָ�����i�r��7�³��m(x��)�ϝq��һ��������ǰ����̭ĸ�i�_ʼ���������o�ˣ�����һ�����������\ݔ��������i���a��Ӱ푣��S�������u�ןᣬ���i�������������oȱ�����ϱ�����ˮ�u�࣬���i�{(di��o)�\���y��һ���̶���֧���i�r�ϝq�����������i���N�^(q��)���i�r��

7������Ѯ���B(y��ng)ֳ����ͻ�Ƴɱ��������i�r��ͬ���½�7.41Ԫ/����ܷ�ĸ�i�r��ͬ���½�158.24Ԫ/�^�����i�r��ͬ���mȻ�p�٣�����̎�ښvʷƽ��ˮƽ���ܷ�ĸ�i�r���µ���������B(y��ng)ֳ���a�ڷe�O�Բ��ߣ���ĸ�i������ڸ�λ����̭����ĸ�i�ĬF(xi��n)����Ҋ�������Ǵ����B(y��ng)ֳ����δ���F(xi��n)������̭ĸ�i����r��

�����Cȯ�AӋ8���i������ƫ�o�������^ǰ���������D���i�r�����^�m(x��)�ϝq�������i�r��̎����ʎ�����У���������ןᣬ�B(y��ng)ֳ�����������^�ã���Ѯ���i���ڌ�����ǰ�ڳ��������i�r����С���µ������������ޣ�����Ѯ�i�r����ʎ�������ɣ�9�����i���L�ӿ죬8�²����B(y��ng)ֳ�����ډ���ϧ����r���������9�����i����Ҫ����7�¡�8�£�2018���ܶ�������Ӱ푣����i�������������ޣ�9�WУ�_�W���i���������С��������10�����m(x��)9�µ�څ�ݣ��p��(ji��)���i�r���������ޣ��ļ����S������ĺ��D���i�r����ʰ�ϝq��

����Ƭ�������B(y��ng)�i�I����

����Ƭ�������B(y��ng)�i�I����