|

|

���˻ش��@�����}���҂����ȁ����һ���^ȥ�����ԁ����﹝���g�i�r���߄ݡ�

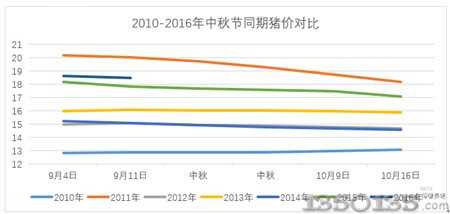

�D1 2010-2016�����﹝ͬ���i�r���� ��λ��Ԫ/����

�ĈD1�п��Կ��������﹝���g������2010�ꡢ2013���i�r����ƽ��֮�⣬������ݾ��ʬF��С���½��ľ��档�����У�2011�����﹝���g�i�r�½�����������@��ͨ�^�D1���Եó���2010���ԁ����﹝���i�r�����ö���С�����ң���ֻ�����﹝���������յ�����Ҳ������

���S���B�i�˕��f�ˣ���2010��֮ǰ�ĕr�����@�ӵİ�������Щ�꣬����Ч��߀�DZ��^���@�ġ���֮���ԕ����F�@�N��r����Ҫԭ�����2011���Ժ�������i�Bֳ�a�I�ĽY���{�����ИI������Y��ӿ�룬�i���ĔU����Ҏģ�i�������L���@Щ��ʹ�����i�����������L�Ġ�B���e��Ҏģ������������(2015��Ҏģ�i��ռ���_��45%)��ʹ�����i���ڸ�Ҏ�ɻ������B�����������F���еĉ���ϧ�۵���r���Ј��ϵ����i�����t���F������ƽ���Ġ�B��

��һ��ԭ����2010���ԁ����S������ˮƽ����ߣ����M���ڹ������g���x�������g������ţ���⡢ˮ�a�����ݵȵȡ�

���^�Ĺ���Ч�����e�������@�ӵ�С���Ռ������i�Ј����f��Խ��Խƽ�������Ǟ�ʲô�i�r��8�³�“�N���”�ĕr���ϝq����?�@һ���i�r���ϝq����Ҫ������ʳƷ��������IͻȻ����ُ�О����̼������ң����r�i�r�ѽ������µ���2���£����ϝq��̖�l��֮���i�r�������߳�һ��С��������

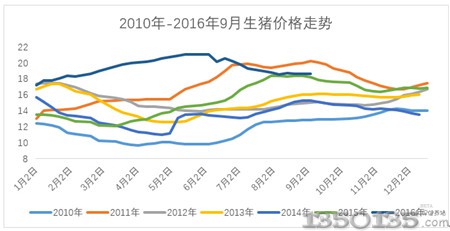

�ف���2010-2016��9���i�r�߄ݣ�

�D2 2010��-2016��9�����i�r���߄�

���������@ʾ��9��8��ȫ������Ԫ���r��18.64Ԫ/����h�������µ���0.03Ԫ�������Ϗ�8����Ѯ�_ʼ��һֱ��Ŀǰ9����Ѯ�����i�r��S����18.5-18.6Ԫ/�����ѽ���һ���µĕr�g���ĈD2�п��Կ�����Ŀǰ�ăr���c2016��2����Ѯ��ƽ���ѽ�����2015��ͬ�ڣ��������������ݣ����f̎�ڸ�λ�\�еĠ�B��

����ǰ�����f���i�r�ѽ��S����1���µ�ƽ�������@�Εr�g�����i�����p������ģ����w�Ͽ��p���ݾ����������Ǐ�����K���Ͽ����i������M�Ĵ_�ں��D��

Ŀǰȫ�����r�^8��ĩ18.2Ԫ/�����ϝq0.2Ԫ/����_��18.4Ԫ/�������ң���݆�i�r��5��ĩ�_����ֵ�^�����g���^������I������r���Bֳ��ͦ�r�������S���M���^�L�r�g�ĸ�λ�P�������g�ڵ���18Ԫ/���P֮���i�r�������������w�i�r�γ��������������r��

һ�� ���M�����Ƿ���D?���D�����ж��?

���ã�����D��ʳ�����M���������մ̼�������Ͳ����M����������ӡ�

���գ��W���_�W��ɵİחl���M����Ӱ�(��Ҫ������Ů�����ڼ�һ���ǎ���һ����ͥ���M����У�nj�������nj��^�����MӰ푣����όWУ����ú�Ҏ�������)��������c�L�ٳ������˔��������L���AӋ�������i�����M��Ӱ�ƫС����δ��Ӱ푕��Ӵ�

���� �A���Թ��o�Ј���r���?

9�³��ڵ����i����������4-5���a�ڵ����i��4-5������D�ã��a����r�������i�ɻ��ʾ��������D������9�³������࣬��������D������ҹ�ز�Ӵ������DZ����^�������L�U�Ӵ��Bֳ��������r�^�ã������^�����ԣ���äĿ���ڴ�ڡ�2013��2014��2015���B�m������F��“9�·�ˮ�X”������Ƶ�ԭ��͌�������

���� �Bֳ���đB

�i�r���^���L�r�g�ıP�����Bֳ���đBڅ�����ԣ���äĿ���^���У����Գ����a�ڣ������Bֳ���ʹ�^��“�M����”�_�������w�Ј������i�rǰ���������^׃���^�����ԡ�����9��ҹ�ز�Ӵ����w������r�^�ã�������I��ُ�o������Ҳ��������I���r�����˄әC�����ɡ�

�ġ� չ��

Ŀǰ���w�i�r�������裬�^�m�ϝq�����^�������������ޣ�������I��؛�^�����ޣ���ُ���������Ϻ����i�r�߄ݲ������Ј��^���đB���أ��Bֳ�������^��형��������M����ě_��Ҳ����С�U��2016���M������_150�f����ռ����ȻƫС����С���Ԟ��M�ڌ��ڹ����Ј��ě_������ԓ��ռ���@ʾ������ԓ��������ȱ�ڶ��ԣ��i�r������ʎ������9������Ѯ�i�r�Դ��^���L�U��