|

|

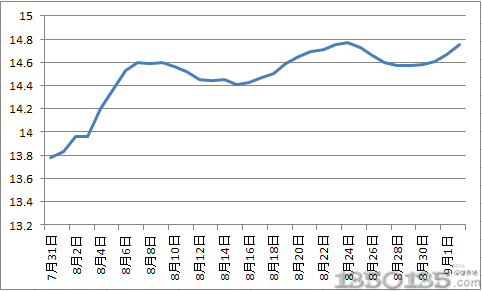

���������@ʾ��ȫ������Ԫ���i�r���_14.23Ԫ/����^��һ���������µ�0.03Ԫ/����ѽ��^9�³��ĸ��c14.83Ԫ/�����µ�0.6Ԫ/����ڽ�20�Ճ��µ�����߀�DZ��^�죬�Ǟ�μ�Ȼ���f�Ě���½����M���D���ٰ��S�����c�Լ�����^�ræ�����ĵ������r��߀�B�m�µ���?����߀�Ǐ��i�r�f��;

�������y�l�F��2016���i�r�c2017��Ĵ�����8�³������F�����@�IJ�ͬ���߄ݣ�����2016�����i�����^�ٵĕr��5�µ�6�³��r����ߣ�����2017����ڴ�ͬ�r�s���F�˽�ֹĿǰ��ֹ�ăr����c������8�º�ų��F����Ƶ���ͬ���߄ݣ��e��9�³�֮�����i�r����F���@���»��߄ݣ�����������I������ُ���Ҳ������r�⣬����Ҫ��һ�c�������i��������!���S�f�Ј��������i�┵������!�������f��?�ǾͿ��������ԭ��!

���������������C���İ����ָ�����i�Bֳ���K�����������P�����@ʾ2017���ϰ��꣬�������i���40,350�f�^��ͬ�����L0.4%;���i����32,183�f�^��ͬ�����L0.7%;�i��a��2,493�f����ͬ�����L0.8%����2017�ϰ�������i�Ј��֏��ٶȣ����°��겻�����^�������ǰ���£����i���ڔ������i����������ϰ�����o�ɣ��e��������i������^�ߣ����ڶ�������ʲŕ����@�½��������e������Ժ����u�½������i�����������Ӷ���ֻ�Ǿ����ژ��i�������Bֳ���_ʼ���ڣ��@��ʹ�ú��ڵ��i����������ӣ��������i�r��Ҫ���������ȡ�

�����������Ϯa�������Ĕ��������ӷ��ȱ��^���@����ȫ��������վ��������Ϲ��I�f����Ϣ���ĸ�ۙ�Ķ�������I�����a�����@ʾ��2017��1��6�·ݣ��i�����Ӌ�a��385.8�f����ͬ��2016�����L10.4%�����i������M3���Ժ���m�������Y�������L���@��ĸ�i�ϡ��̲۱����ϵȮa�������������@��Ҳ�S�@���������������ف���һ�����M�ڴ����Ĕ�����

�������M�ڴĔ���������2017���ڽ������г���6�����M�ڔ���������ߵģ��e�������·ݵ��M�ڔ���������ͬ���M�����и߳������^�����@����

���������P�����yӋ��2017��1-8����Ӌ�M�ڴ����_6334�f����ͬ�����L15.9%��������Չ�ե�Юa���Ķ��ɱ�����78%��Ӌ���⣬��2017���@Щ�M�ڵĴ�����ܮa��4940�f���Ķ��ɣ����@Щ����ֻ���^�ٵ�߀�ڎ�棬�����Ĵֶ����a�ɞ���Ϲ��Bֳ�����ġ����ғ���Ϲ��I�f���yӋ��2017�ϰ������������Լ��BֳЧ��ή�s�ȷ���Ӱ푣����ȼ��ݡ�ˮ�a�����c��ϵĮa�������@�½������i�ϵ����a�����^��������@�ӵ�˼·���f�����i�����������@���^�����顣

��������Ǽ��F����Ҏģ���ĔU�����P�]�����е��Bֳ�����ࡣҲ�S�@��������f�ˣ�������P�]���i���c�½����i�����ýyӋ���]��һ�����w�Ĕ�����ƽ�⣬���Ǐ�2016�괺���ԁ��N�i�N�ۻ𱬃r��Ҳ�^�ߣ���������I�ķN�i߀�ǹ����������i��������P�]�������в��ٵķN�i�Լ����i�����D���ˈ��أ������¼ң�ֻ�������i���F�����@�p�ٵ���r���������@Щ�N�i�Ĵ��ڣ����i����Ҳ����Ԫ���������ϲ��ٵ^�i�����w����������һЩ�ܽ�Q�i���S�ۆ��}��Ӳ���Oʩ�^�õ���I���i�Ĺ���߀�����@�p�ن�?�ټ�����ԭ���������I�IJ����U����������Щ����ڎ�ǧ�fĿ�˵����i�Bֳ��I���f�����i��������߀���ن�?

�������ԣ������M������u���ӵ��°��꣬���i�����w��߀�����@���ϰ������ӣ����@Щ��r�ĉ����£����i�r��߀�ܝq������ȥ?