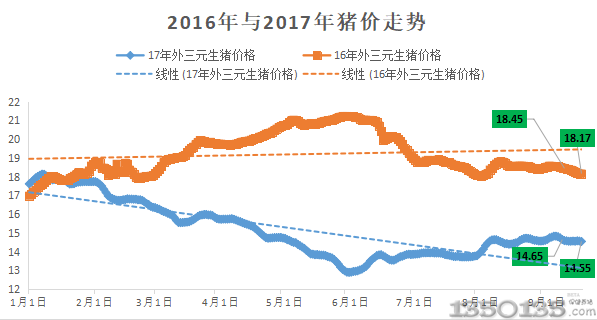

|

|

�����°��꣬�������o���p��֧���£��i�r�����������m������ǰ���������w�Ј������AӋ������ͬ��ˮƽ��

���i���o��ƫ�ٵ�ֱ��ԭ������ܷ�ĸ�i���ˮƽƫ���⣬߀�����i�ķ�ֳ�������P�����6�¡�7�¡�8�������i���n�ڣ��ڴ����g���ڵ��iҪ���v��һ��ĸߜؿ���͘O���p����⿼��Փ���ܷ�ĸ�i�ķ�ֳ����߀���������i�Ĵ���ʶ����ܵ�����Ӱ푣���K�����@�ׂ��µ����i�Ј�������ƫ�١�

Ŀǰ�������i������Լ��ܷ�ĸ�i��������w�ԳʬFС���»�څ�ݡ��mȻ���i��������m�½�������������Ј�������δ���F�^��ȱ�ڣ���Ҫ���ܵ��ˇ����������ռ�ȳ��m�½��Լ������M������m�M��������i�Ј������ص�Ӱ푡�

������ǰ���i�r���i�r�F������ȥ�����w߀̎���½������У���ǰ�i�r�����������߀��һ���ϝq�����q���п���С���A�ڡ�

�I��A��11���ѽ��^ȥ��һ�ܣ��mȻ�i�r���]���_���Bֳ�����AӋ�ăr�����i�rҲ�]�г��F�µ�����r���@һ���i�r����߀�dz��F�˳�ƽ�B�ݣ��i�r߀�DZ��^�����������W��B�����i�����Mˮƽ߀�Ǜ]���������Ј��Ϲ������]�еõ����ƣ������Ҳ�]��̫�^�ھo�����i�r߀��ȴ��r�C������@���칩��ɶ˲��]�г��F��q�ҵ��ľ��棬һֱ���ǰ����Լ�����Ը���ډ��r���p�����dz���ס�⣬�lҲ���l�����ǏĽ����i�r���������Ўׂ������ѽ����F���ϝq�������ѽ������ˣ�����_ʼ�D�䣬�i�����Mˮƽ���������F���D���i���Ј�����������ߡ����ڶ���յ���՚��Ӱ푣��S���ϲ�����^�m�µ����ѽ�������2��6�z�϶ȣ��i����������@���D���F���i�r���r߀���Է�������߀����Ҫһ�Εr�g���{�����Ј��Ϲ������㣬һֱ�����ȥ�r����Ҫԭ�F����r�ǝq�����y��

�I��B���������i�Ј����������I�����������ɽ��r�Ե����A�ے�r���������i�Ј��ijɽ������@ʾ������ȫ���Ј��ɽ��������»������^��ɽ������c9����ȷ�����������ǰ�Ј��u��������Ը���������M�o���@���ӣ������Գ��ƺ��B���ϱ��r��鱱�i���\������������i�{�\�����ܶ����ֻ��S�����ϵ^�ׂ�ʡ�ݞ���Ҫ���{��^��ǰ�Ј��ձ錦12�·��i�r�ϝq���鱧���^�ߵ��ڴ���������i�rС��������r�£��Bֳ�������ٶ��^�����AӋ�������i������r�Ԍ����ַ��������ڃ��i�r������ʎ�ַ��ĸ����^����ì���Լ������i�����M�������ٶ�̫�^�����������i�����w�ص������ஔ��׃���������i��Ĺ�������Ҳ���o�����i�r���ϝq���퉺�����ߴ�^����������{�����A�е^��������Ԫ�ɽ��������ӎ������r�����q�������A�|�������^������������

�I��C��������֮���i��������������ȕ���u���@���i�rҲ���M�뷴�����A�Ρ�һ����f����ǰ�������������������i��r���Ȼ����һ���q���������AӋ�q������̫�����w�i��r�����f���ں����ķ���֮�ȡ�����ԭ�����ڹ���Ҳ̎�����������Ҟ��˷�ֹ�������g��r�ϝq������������ᘌ��ش����M��Ͷ�Ń��䡣���⣬�I���J�����i�r���������������ϝq���Ȳ���̫�������i��r��Ҳ�y�д���ϝq���C�ρ������i��r���S���ϝq���Ȳ����^��Ȼ��ˣ�ӯ�����g�IJ��ӷ���Ҳ�����^������Bֳ��Ҫ�`���{���������Ⱥʹ�ڽY������Ҫ��鉺�ڶ���ɼ��г��ڡ�

�I��D���i�r���m����С����ʎ���חl��r��o���D��������I���m��r�������㣬���r��Ը�Դ档�����о�������ģ�����ݽY���@ʾ��11�·��Ї����i�a�ڌ��h���^�mС�����L�����ڴ��i�h���^�mС�����L����ĩ���i��ڭh���^�mС�����L;���鷽�棬�����҂�֮ǰ���A�y��11�·�ȫ�����ڴ��i�r�ٶ��ߏ��Ŀ����Ըߣ����֕r�g��������Ѯ�r���w�������q����ʎ�������r��q���غ͡�����Ѯ���AӋ�r���ϝq�����@���@�����w��11�·��¶Ⱦ��r�h���ϝq�Ď��ʸ��ߡ�