|

|

����

�������ҵ��r�aƷ�W����������2020���ϰ���ȫ�����i������_33996�f�^��ͬ���µ�2.2%;�ܷ�ĸ�i�������3629�f�^ͬ�����L5.4%��ͬ�r�҂��ٌ��ȷ���ǰҲ����17��Ĕ��������i���ܷ�ĸ�i��ڷքe�ѻ֏͵�2017��ˮƽ��77%��81.2%�����@Щ�����҂�����ֱ�^�Ŀ�����2020���ϰ���ȫ�����i���ˮƽ�mȻ�]����ȫ�֏͵�2019��ˮƽ�����ܷ�ĸ�i����Ҫָ���ѽ������@����������ȫ�����i�a�����ڷe�O�֏ͣ��°�������i������r���w��á�

���������ҵ��r�aƷ�W�����l�F�������һ�������Ͷ�ţ�Ҳ����7��30�ս������냦����i��������ȵ�26��Ͷ�ţ������ӋͶ�������_��47�f����֮ǰ7��15�պ�7��23��Ͷ�ŵ�2�f����1�f�����⣬�ɽ��ʷքe��84.17%��65.3%���҂����l�F�i��K�����M���fƣܛ�����M�ߵ��Ƹ߃r�i�⣬�חl��؛�^�����Q���̌��߃r�i���؛�e�O���^����Եó����ȵ��i�����MˮƽҲ����һ���̶ȵ��»������҂������i�ИI��ʿ�Ľ�������5����Ѯ��7�³����@���i�r���m�ϝq�ĕr�ڣ�����Ҳͨ�^�sС�����ͽ�����ُ�˜ʵķ�ʽ���r��

����

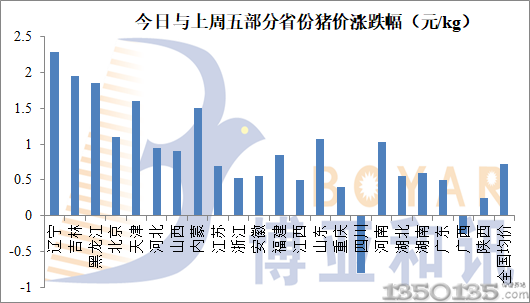

�������ҵ��r�aƷ�W�Փ���������ֹ2020��7��28��ȫ������Ԫ���i���ھ��r��37.31Ԫ/������Ƚ���7��8��38.68Ԫ/����ĸ��c���i�r��ʎ�µ���1.37Ԫ/���������3.54%�������S���������i�r�����ʎ�{�����ϱ��r����Fһ�c�̶ȵĻ��䣬��֮����ן����i�{�\�^���Гp���������ӣ��i�Q�Ľ�؛�e�O���������䡣�i�r���y���L���^�m��ͦ��

����

�����YՓ��2020���ϰ������i�a�����w�֏�څ���^�ã��°������i����ˮƽ����ϰ����^�阷�^���i��K������֏��ٶ��^�������蹲ͬ�Ƽs�i�r��8�»�ӭ���i�r���й��c��

����Ƭ�������B�i�I����

����Ƭ�������B�i�I����