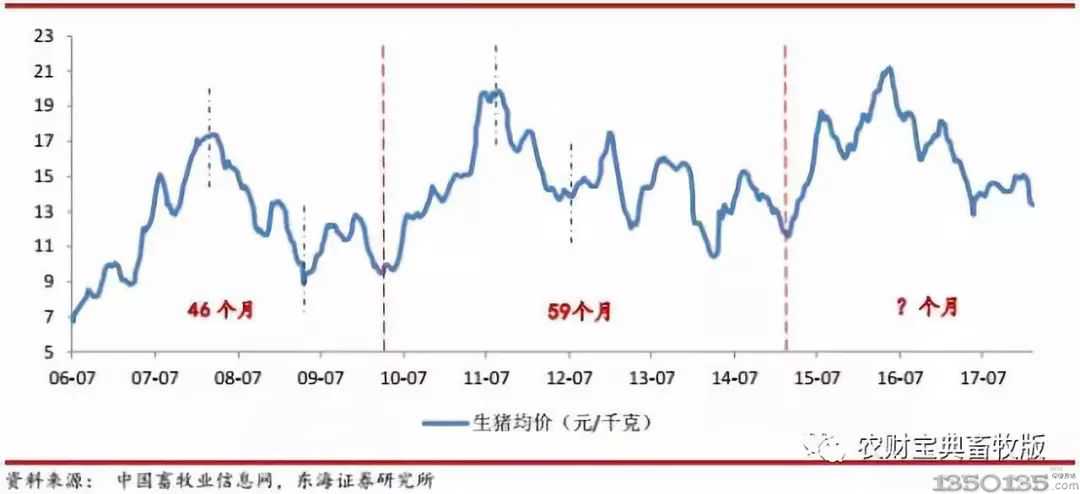

|

|

�������i�Ј��������A�y

���ܣ�8��13-19�գ�ȫ������Ԫ���i���r��14.05Ԫ/������ǰһ�ܾ��r�ϝq0.14Ԫ/�����ȥ��ͬ���µ�3%���i�r���ȝq����B�ݣ��{�����ȘOС�����ԭ�Ϸ��棬���׃r��������ַ��������Ƀr�ֿ����ϝq�����錚�y�������φr��������ٴ�����0.8%����2017��ͬ��Ҫ����9%���Է����B��̝�p�D��ӯ��6�ܣ����ڱ����i�rƽ��ˮƽ��������ߣ���˱�������Ԫ�Է����B�^��ӯ�������������10Ԫ/�^��200-250Ԫ/�^��ȥ��ͬ�ڵ�ӯ����390Ԫ/�^��

�Ј�Ӱ����ط�����

�ı����Ј�׃�����������錚������δ��Ӱ����i�Ј�����Ҫ�����У�

���������wƫ�o����ȫ�����w�����i������r���������鲢δ�o�����ˎ������@��Ӱ푡���δ������]�аl���U����ôȫ�����i�Ŀ�����ˮƽ̎�ڼ�����ƫ�o���΄�֮�¡����ǣ�������Ҳ�ڰl����һЩ׃����һ�Ǽ����Թ����½��ľ���������u���ƣ��M��9�·ݺ���u���ɷ����M�У������B�m���鰸��Ӱ��£��߅^��������ͣ�ף������^�_ʼ�пֻų��ڵ���w��ʹ�����ֵ��i�r���У������i���\���S�����ܵ�����Ӱ푶��½�����˶����f�����Ϸ����������߅^�i�r��

����ƫ�����������ݷ����i�������漰��ʳ��һ��������I�p�R���F�������Ϣ������ܿ죬ʹ���M���ܵ�������Ӱ푣��AӋ���ڃ���ͨ���M���i�����M�����ܕ����F�½���������ƽ������ô��δ��������cӰ푲�����δ�����������B�m�l������ô����δ�����M�������������A���Ĵ����

�����^�c�����ڇ������i���w������̎�ڼ�����ƫ�o�������M�˲���Ӱ푣���ô�i�r���wˮƽ�½����g���ޣ�δ��һ��������ʎ�ط������c����ʡ���ԕ����m�ܵ����i���Ӱ푣����{�������ޣ����������i�r���AӋ���ڵ������п��ܼӴ����a�^�i�r�t��С���ϝq�Ŀ��ܡ��������������i�����ДU���څ�ݣ���ô���������M�ˎ����^�ĵ�Ӱ푣��i�r���ٶ����R�����µ����L�U��

����һ�����c����

���i�r����ȫ������Ԫ���i�r���ȝq���䣬���w�{�����ȷdz�С��ȫ������Ԫ���i���r�܃���14.0Ԫ/����������ʎ����Ӌ�{��������0.1Ԫ/�����ԃȡ�

����8��17�գ�ȫ������Ԫ���i���r��13.9Ԫ/������ǰһ��ͬ�ڳ�ƽ��������ͬ���ϝq1.5Ԫ/����^ȥ��ͬ���µ�3.7%��Ŀǰ̎�������ӽ�2017��ͬ�ڃr��ĕr�g�Σ������f2018���°���ļ����Է�������߀�DZ��^����ġ�

��һ������ꖷ����i������Ӱ푣������Bֳ�����F�ֻų��ۣ��ֵ�����Ԫ�̓r��������12.0Ԫ/�������ҡ������|�����鄂��ƽ�����������֏����׃���������p�R�ֱ��������i����Ⱦ���飬���iԴ�ɺ������{�룬ʹ�Ј��ٴ���������U��Ŀֻ��У������^�ٴ�����ֻų���֮�B��

�r���c�{�\������ȫ���ϱ����r���^�m�����|�������σ�ʡ�l�F�����i�����飬ȫ����ʡ�߶���ҕ����İlչ�����أ���ʡ����l��֪ͨ��ֹ�����Pʡ���{���iԴ��ʹ�|�������ϵ^�iԴ�������½����Bֳ��Iȫ�����{���ڃr��

����\����ȫ�������i�{�\���S�ȴ���Ӱ푣��|���^�܃��{����ֱ���½����������ܳ��ɞ��һ�{����ʡ�����S�������p�R�����i������Ĵ_�J������ʡ���i�{����Ҳ�_ʼ�����½������A�е^���i�{���������D��ɺ��^���A�|���ֵ^�����{�������½���Ӱ푣��Ϸ��^�������^�i�r��֧�����Üp����

��ϳɱ�������ȫ�������r��1868Ԫ/����������ܾ��r��ƽ�q�����ܶ����ܾ��r��3301Ԫ/�����^���ܾ��r�ϝq76Ԫ/����

���׃r�����°������w̎�ڵ�λ��ʎ�������������R�����u���m�M�У��A���S��һ������������m���У��Ј����w�����ʬFƫ���ɵľ��档

���Ƀr���B�m���ܳ��m�ϝq�������Q���Pϵ����ĿǰӰ푃r����P�I���ܳ������l���¶ȹ����������Ј��������r�����������ț]�����̫��Ӱ푡��AӋ���ȶ��Ƀr���ԕ�������ʎ�߸ߡ�

�����A�y��ȫ�������i�����σr���2.50Ԫ/���ȫ����ƽ���i�Z������7.52:1���AӋ��������Ԫ�Է����B�^��ӯ��200-250Ԫ/�^����ُ���i���ʵ��Bֳ��Ҳ����ӯ����

�i���r������ȫ�����l�Ј��i��ƽ���r���19.0Ԫ/������֮ǰһ���ܾ��r�ϝq1.6%����ȥ��ͬ���µ�5.9%���܃���r��ʎ�ϝq��

����ij�����r�aƷ���l�Ј������@ʾ���חl�i���l�r���ܳ���ʎ�B�ݡ���-�i�r��Ŀǰ��̎������^��λ�ã������ӽ�2015��ͬ��ˮƽ������Ŀǰ�����İl�������Ă����������M�������a��һ��Ӱ푣���r�AӋ���_���°���ļ����Ը��cˮƽ�����m�ܷ���m߀Ҫ�����M�˵��Mһ��׃����

����Ƭ�������B�i�I����

����Ƭ�������B�i�I����