|

|

ԭ���c߉:1)���i�Bֳ�I������“ȥ�a��”���١����r�I���O�y����,��ֹ3�µ�,�Ї����i�������43416�f�^,�h�ȳ�ƽ,ͬ���½�2.2%������,�ܷ�ĸ�i�������4791�f�^,�h���½�1.6%,ͬ���½�5.1%�����i��������ܷ�ĸ�i������ѷքe�B�m�»�5���¡�7���¡�2)�AӋ�ܷ�ĸ�i��������m�½�,���ƽ����i���a“����^��”���c�������錧��“ȥ�a��“��ͬ,�˴��Bֳ������“ȥ�a��”ϵ���i�Bֳ�ИI���ڹ����{�����������¡����i�Bֳ�I�ѳ��m̝�p5��֮��,�Bֳ�����R���̝�p���Y��֧�։���,���ИI�����A���ձ鱯�^,������ǰ��̭��ֳ�����½����ܷ�ĸ�i(�������ܷ�ĸ�i�����5-50�^Ҏģ�Č��I����Ҏģ���I��),��Ҏģ���Bֳ��Ҳ�����U���M�̡���Ԫĸ�i�r����m�µ��@ʾ,���ĸ�i�a�ڷe�O�����@�½����ܷ�ĸ�i������ѱƽ����i���a“����^��“4600-4700�f�^”���i���a�a�����R����׃�֡�3)���i�r�����M����m����ͨ�������r�I���yӋ,��ֹ3�µ�,�۳��ܷ�ĸ�i���i�������38625�f�^,���5��֮��͡����i�r��Ҳ���m�µ�,��Ʒ�i�Bֳ�a�ڷe�O��Ҳ���½�,�������i���oڅ�o�����i�r���S���M�������Ӷ�����ʎ����,���S�������^�L�r�ڡ�����,2014���ļ����п����ڹ���څ�o�����M�����p�دB��Ч���³��F���ڿ����ϝq��

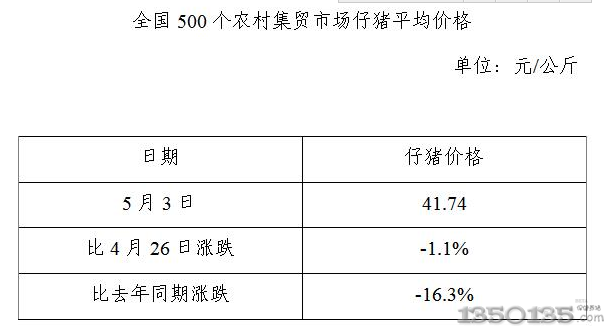

�Ƀr���F����:�r�I������4�·��ܷ�ĸ�i������������m�½������i�r�������������Ճ����e����ֹ��������

�L�U��ʾ:1)�ܷ�ĸ�i������½����ȵ����A��(���ĸ�i�D���ܷ�ĸ�i���������ܷ�ĸ�i��̭��,2013���Ї��N�i�M�������vʷ�¸�17500�^);2)������������i�r��������,���i�r������^�m��λ��ʎ;3)���i�Bֳ��K������˾�Ј�I�����m���̝�p(Ŀǰ�i�rˮƽ�Bֳ��I��Ȼ̎��̝�p��B)��

ӆُ�����aƷ���ܴ�G�~��˾�Ԓ��0731-84088881��18163601901���ꑾG�~�ٷ��Ԍ����xُ��http://cslygs.taobao.com/��

�B�i���g��ԃ���gӭ�ܴ�G�~��˾�Ԓ��0731-84693800��